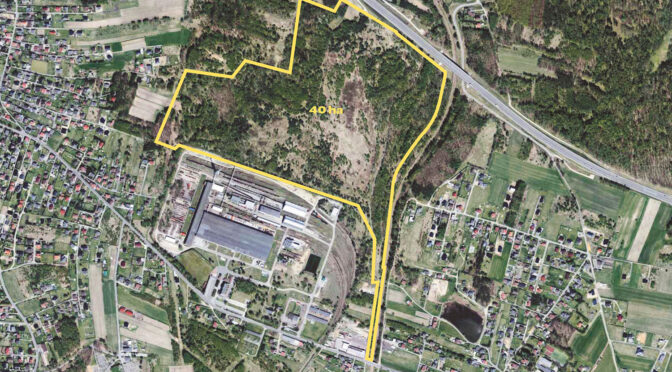

Miasto Rybnik ogłosiło przetarg ustny nieograniczony na sprzedaż terenu inwestycyjnego o powierzchni 40 ha, zlokalizowanego przy drodze wojewódzkiej nr 935, w odległości 5 km od autostrady A1.

Nieruchomości w przeważającej części (ok. 87%) w miejscowym planie zagospodarowania przestrzennego (MPZP) zlokalizowane są w terenach obiektów produkcyjnych, składów i magazynów z równoważną zabudową usługową.

Warto zwrócić uwagę, że teren w zdecydowanej większości należy do Skarbu Państwa (ok 38,5 ha). Prezydent Miasta Rybnika (miasta na prawach powiatu) – wykonujący jednocześnie zadania starosty, jest organem reprezentującym Skarb Państwa w sprawach gospodarowania nieruchomościami, jednak wszelkie działania i forma przetargu musiały zostać uzgodnione z wojewodą.

Przez wiele lat zagospodarowanie tego terenu było niemożliwe. Miasto podejmowało wielokrotnie próby komunalizacji tego obszaru w celu jego przygotowania z uwagi na trudne warunki zabudowy, nie było jednak na to zgody wojewody.

– Przełomowa była decyzja o budowie rybnickiego odcinka Drogi Regionalnej. Już wówczas zmieniony został kierunek działań dla tego obszaru. Zaproponowane przez nas rozwiązania zyskały akceptację Wojewody Śląskiego i dlatego dziś możemy mówić o rekordowym przetargu, jeżeli chodzi o powierzchnię oferowaną dla inwestorów przez Miasto Rybnik. Liczę, że już niebawem będzie to obszar gospodarczy, w którym pracę znajdzie wiele osób nie tylko z Rybnika, ale z całej naszej aglomeracji. – mówi prezydent Rybnika Piotr Kuczera.

Przetarg odbędzie się 24 marca 2022 r., wadium należy wpłacać do 18 marca 2022 r. Cena wywoławcza nieruchomości wynosi 16 320 000 zł netto.

Przyszły nabywca będzie zobowiązany do zabudowy nieruchomości budynkami przy zachowaniu wielkości powierzchni zabudowy co najmniej 20% w terminie 48 miesięcy oraz co najmniej 40% w terminie 84 miesięcy, od dnia zawarcia umowy sprzedaży (dotyczy nieruchomości oznaczonych w MPZP jako C25.P/U). Będzie także zobowiązany do budowy kilometra drogi, który skomunikuje teren inwestycyjny z najbliższym węzłem drogowym zlokalizowanym w ciągu drogi wojewódzkiej nr 935.

Inwestor ma możliwość ubiegania się o ulgę w podatku dochodowym CIT na zasadach określonych w ustawie z dnia 10 maja 2018 r. o wspieraniu nowych inwestycji – wsparcie udzielane przez Katowicką Specjalną Strefę Ekonomiczną S.A.

źródło: PAP